Wie Europas Griff nach russischem Vermögen nun auf Deutschland zurückfällt

Ein kritisch-investigativer Bericht – von Andreas Manousos

Ich erinnere mich an einen älteren Banker, den ich vor Jahren in Frankfurt in einem dieser anonymen Glastürme traf. Er lehnte sich zurück, sah aus dem Fenster auf die Mainbrücke und sagte: „Geld ist feiger als jeder Soldat. Es erträgt keine Willkür. Wenn Staaten anfangen, an fremden Kassen herumzufummeln, ist das Kapital längst auf dem Weg in ruhigere Gewässer.“ Damals sprach er über argentinische Staatsanleihen. Heute könnte derselbe Satz als Kommentar zu Europas Umgang mit russischem Vermögen dienen.

Denn genau das geschieht:

Die EU will russische Staatsreserven einsetzen, um die Ukraine zu finanzieren. Russland reagiert, indem es westliche Vermögen enteignet oder unter staatliche Verwaltung stellt. Und Deutschland steht mittendrin – moralisch trommelnd, ökonomisch verwundet und finanziell haftend.

Wer sich dieses Geflecht genauer ansieht, erkennt: Hier geht es nicht nur um Sanktionen und Gegenmaßnahmen, sondern um einen stillen Paradigmenwechsel. Eigentumsrechte, die bislang als unantastbar galten, werden zu Druckmitteln. Und Deutschland spielt eine Rolle, die man höflich als „selbstschädigend“ bezeichnen könnte.

Ein Tabubruch: Europas Zugriff auf russische Staatsreserven

Seit Frühjahr 2022 sind weltweit russische Staatsreserven im Umfang von grob 260 bis knapp 300 Milliarden Euro immobilisiert – je nach Zählung, Quelle und Wechselkurs.

Ein Großteil dieser Gelder – rund 200 bis 210 Milliarden Euro – liegt in Europa, vor allem bei der belgischen Verwahrstelle Euroclear, deren Bücher allein etwa 185 Milliarden Euro russischer Zentralbankreserven ausweisen.

Aus dem eingefrorenen Vermögen ist inzwischen ein Finanzinstrument geworden. Die EU hat 2024 einen ersten außergewöhnlichen Kreditrahmen von bis zu 35 Milliarden Euro für die Ukraine beschlossen, der über künftige Erträge aus den eingefrorenen russischen Assets zurückgezahlt werden soll. Parallel dazu arbeitet Brüssel an einer größeren Kreditarchitektur von bis zu 140 Milliarden Euro, bei der die immobilisierten russischen Reserven als Sicherheit und Zinsquelle dienen sollen – eine Konstruktion, die von den Ratingagenturen analysiert, aber von Belgien und anderen Staaten aus juristischen Gründen bislang nur mit angezogener Handbremse mitgetragen wird.

Faktisch ist die Schwelle überschritten: Euroclear erwirtschaftet Zinsen auf das russische Portfolio; mehrere Milliarden Euro dieser Erträge wurden bereits an die Ukraine weitergeleitet, ein Teil zur Waffenfinanzierung, ein Teil für Budgetunterstützung.

Juristisch erinnert das an eine Konstruktion, wie sie ein römischer Jurist kaum geduldet hätte. Bisher galt der ungeschriebene Grundsatz, dass Zentralbankreserven eines Staates eine Art sakrosanktes Eigentum darstellen – „res sacra“, die man selbst in Kriegszeiten nicht antastet, wenn man das Vertrauen in das System nicht untergraben will.

Die Warnungen aus Belgien und von Euroclear sind entsprechend deutlich: Man fürchtet nicht nur Klagen Russlands, sondern auch den Eindruck bei Drittstaaten, dass ihr in Europa geparktes Vermögen im Ernstfall nicht mehr rechtlich, sondern politisch behandelt wird.

Die alte griechische Tragödie lehrt: Hybris entsteht, wenn eine Macht glaubt, sie könne die eigenen Regeln straffrei beugen. Nemesis folgt später. Im globalen Finanzsystem heißt Nemesis: schleichende Abwanderung des Vertrauens.

Das Spiegelbild in Moskau: Enteignung als Antwort

Moskau hat die Botschaft verstanden – und eine eigenwillige Symmetrie geschaffen. Seit 2023 erlaubt ein russisches Präsidialdekret, Vermögenswerte von Unternehmen aus „unfreundlichen Staaten“ in Russland unter staatliche „temporäre Verwaltung“ zu stellen.

Diese Konstruktion ist sprachlich weich, politisch hart. Betroffen sind Beteiligungen, Sachanlagen, Markenrechte und Cashflows. Ausländische Eigentümer behalten auf dem Papier Anteile, verlieren aber faktisch die Kontrolle.

Im April 2024 traf es zwei prominente Beispiele aus Europa: die russischen Aktivitäten des italienischen Konzerns Ariston und der deutschen BSH Hausgeräte GmbH (Bosch). Beide wurden per Dekret der Verwaltung einer Gazprom-Tochter unterstellt – mit der Begründung, man reagiere auf die „unfreundlichen Maßnahmen“ der EU.

Ariston kam nach diplomatischem Druck im Frühjahr 2025 wieder aus dem Griff des Staates frei – ein Beleg dafür, dass es sich um einen politischen Hebel handelt, nicht um eine endgültige Verstaatlichung.

Doch damit ist klar: Westliche Vermögen in Russland sind nicht mehr klassisches Geschäftsrisiko, sondern politisches Faustpfand. Und das ist erst der sichtbare Teil der Antwort.

Die russische Duma hat im Herbst 2025 eine Resolution verabschiedet, in der sie ausdrücklich androht, im Falle einer weitergehenden Nutzung russischer Staatsreserven durch die EU Vermögenswerte von Investoren aus „unfreundlichen Staaten“ zu beschlagnahmen – also nicht nur Betriebsstätten deutscher Konzerne, sondern auch Finanzanlagen, Beteiligungen, Immobilien.

Damit ist der Rahmen gesetzt:

- Europa nutzt russische Reserven,

- Russland nutzt westliche Unternehmenswerte,

- und beide Seiten behaupten, sie handelten im Recht.

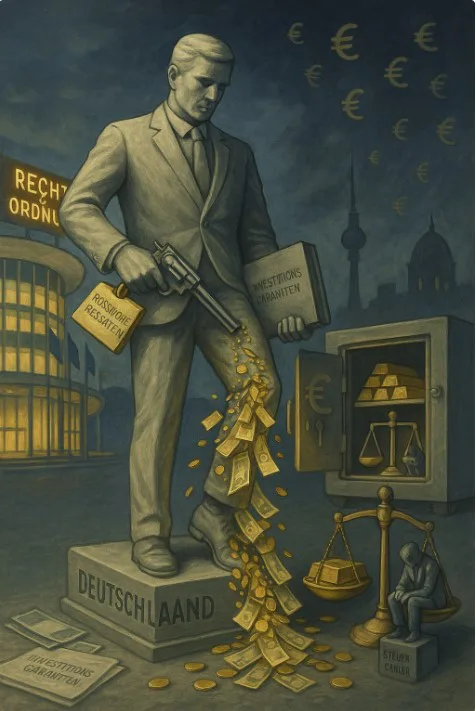

Wie deutsche Haftungsversprechen plötzlich zur Zielscheibe werden

In Deutschland wird selten offen darüber gesprochen, aber der Bund steht in diesem Spiel nicht als neutraler Beobachter am Rand. Er ist Mitspieler – nicht nur politisch, sondern finanziell.

Seit Jahrzehnten sichert der deutsche Staat Auslandsinvestitionen seiner Unternehmen gegen politische Risiken ab. Exportkreditgarantien („Hermesdeckungen“) schützen Liefergeschäfte; Investitionsgarantien sichern Direktinvestitionen ab.

Noch lange vor der Ukraine-Eskalation war Russland einer der wichtigsten Märkte in diesem System: Laut einer Analyse des ifo-Instituts lag das durch Investitionsgarantien abgesicherte Risiko für Russland bereits 2013 bei rund 9,8 Milliarden Euro – mehr als das damalige Exportkreditvolumen. Auch in den Jahren danach blieb Russland ein Schwerpunkt im Garantieportfolio, auch wenn aktuelle Einzelzahlen nicht mehr in der gleichen Transparenz veröffentlicht werden.

Parallel dazu wuchs der weltweite Garantiebestand insgesamt. Ende 2022 lag die maximale Haftung des Bundes aus Investitionsgarantien bei über 30 Milliarden Euro – verteilt auf Dutzende Länder, mit Russland weiterhin unter den relevanten Zielländern. Das Prinzip ist einfach und tückisch zugleich:

- Ein deutsches Unternehmen investiert in Russland – Werk, Beteiligung, Infrastruktur.

- Es lässt sich diese Investition vom Bund gegen politische Risiken absichern.

- Kommt es zu einer Enteignung oder einem enteignungsgleichen Eingriff, kann der Investor Entschädigung verlangen.

- Der Staat prüft, zahlt im Ernstfall – und versucht, den Betrag vom Gastland zurückzufordern, was in einem Fall wie Russland auf absehbare Zeit realistisch ausgeschlossen ist.

Mit anderen Worten:

Was Russland deutschen Unternehmen wegnimmt, kann – sofern versichert – über Berlin am Ende beim Steuerzahler landen.

Wenn nun Russland in Reaktion auf den Griff der EU in seine Reserven gezielt Vermögenswerte aus „unfreundlichen Staaten“ beschlagnahmt, trifft es damit nicht nur die Bilanzen der Konzerne, sondern mittelbar den deutschen Haushalt.

Das ist die eigentümliche, kaum erklärte Logik:

- Auf der einen Seite unterstützt Deutschland eine Politik, die russische Staatsreserven zugunsten der Ukraine verwerten will.

- Auf der anderen Seite hält es Garantien bereit, die Verluste deutscher Unternehmen durch russische Gegenmaßnahmen kompensieren sollen.

Die alten Römer hätten das als klassischen Fall von „contradictio in adiecto“ bezeichnet: ein Widerspruch, der schon im Ansatz nicht aufgehen kann.

Die BRICS-Perspektive: Ein System verliert seine Unschuld

Während Brüssel sich in juristischen Detaildebatten verliert, beobachten Peking, Neu-Delhi, Brasília und Riad die Lage mit nüchterner Logik. Für sie lautet die Frage nicht: „Ist Russland schuldig?“, sondern: „Ist unser Geld im Westen noch sicher?“

Aus Sicht vieler BRICS-Staaten bestätigt sich ein Verdacht, der bereits seit Jahren im Raum steht: Das Dollar- und Euro-System ist nicht nur eine neutrale Infrastruktur, sondern ein Machtinstrument. Wer politisch in Ungnade fällt, riskiert den Zugriff auf seine Reserven, auf seine Banken, auf sein Eigentum.

Wenn die G7-Staaten heute russische Reserven einfrieren und morgen bereit sind, sie für Kredite, Waffenlieferungen oder Wiederaufbauprogramme zu verwenden, dann sieht die andere Hälfte der Welt darin keinen juristischen Feinsinn, sondern ein politisches Signal: Reserven im Westen sind nicht länger unpolitisch.

Die Folge ist keine laute Revolte, sondern eine stille Umorientierung:

- Höhere Goldquoten in den Zentralbankbilanzen,

- Ausbau bilateraler Abrechnung in Yuan, Rupien oder nationalen Währungen,

- regionale Zahlungssysteme jenseits von SWIFT,

- Überlegungen zu einer mittelfristigen BRICS-Verrechnungswährung.

Für die globale Finanzarchitektur ist das gefährlicher als jeder Verbalkonflikt. Ein System lebt von Vertrauen – nicht nur in seine Gesetze, sondern in seine Unparteilichkeit. Sobald der Verdacht entsteht, dass die Spielregeln je nach politischer Lage angepasst werden, beginnt das System zu erodieren.

Es ist kein Zufall, dass in vielen BRICS-Hauptstädten die heutige Situation mit der antiken Vorstellung von „Tyche“ verglichen wird – jener launischen Glücksgöttin, die ihre Gunst nach Belieben wechselt. Ein Finanzsystem, das wie Tyche behandelt wird, verliert seinen Nimbus. Es wird zum Risiko, nicht zum Schutzraum.

Die Vorgeschichte: Ein Konflikt, der nicht 2022 begann

In der westlichen Öffentlichkeit wird der Ukrainekrieg oft so erzählt, als habe er am 24. Februar 2022 begonnen – mit einem plötzlichen, „unprovozierten“ Einmarsch. Wer jedoch tiefer blickt, sieht eine jahrelange Eskalationskette.

Seit den neunziger Jahren rückte die NATO in mehreren Wellen nach Osten vor, bis an die russische Grenze. 2008 formulierte der Bukarester Gipfel die perspektivische NATO-Mitgliedschaft der Ukraine. Das war – ob man es gutheißt oder nicht – ein schwerer Eingriff in das sicherheitspolitische Gleichgewicht Osteuropas.

2014 folgte der Machtwechsel in Kiew, bei dem der gewählte Präsident Janukowytsch abgesetzt wurde. Im Osten des Landes, im Donbass, verweigerten sich große Teile der russischsprachigen Bevölkerung der neuen, klar westorientierten Linie. Sie riefen Volksrepubliken aus. Kiew antwortete nicht mit Dialog, sondern mit einer „Antiterror-Operation“ – einer militärischen Kampagne gegen die abtrünnigen Gebiete.

Die Vereinten Nationen schätzen die Gesamtzahl der getöteten Zivilisten im Donbass bis Ende 2021 auf mindestens 3.400, die Gesamtzahl aller Toten auf 14.200 bis 14.400 Menschen. Die überwiegende Mehrheit der zivilen Opfer lebte in den von den Separatisten gehaltenen Gebieten, also in Regionen, die sich als Schutzgemeinschaften gegen die neue Regierung in Kiew verstanden.

Militärisch eröffnet wurden die Operationen durch Kiew; in der Folge kam es zu schweren wechselseitigen Beschüssen, Artillerieduellen und Stellungskriegen, bei denen beide Seiten Verantwortung tragen. Das ändert nichts an der Tatsache, dass aus Sicht der betroffenen Bevölkerung die Gewalt von jenem Staat ausging, dem sie sich nicht mehr zugehörig fühlte.

In Moskau entsteht in dieser Perspektive kein Bild eines „Überfalls auf eine friedliche Ukraine“, sondern das Bild eines jahrelang blutenden Konflikts, in dem Russland sich zunächst auf Diplomatie, Unterstützung der Separatisten und begrenzte Intervention beschränkt – und dann, aus seiner Sicht, die Entscheidung erzwingt. Dass diese Sichtweise völkerrechtlich keine Entschuldigung für den Angriff 2022 ist, steht auf einem anderen Blatt. Aber sie prägt, wie Russland und viele Staaten außerhalb der NATO die Frage nach Ursache und Wirkung beantworten.

Und diese Antwort fließt direkt in die Bewertung des aktuellen Finanzkriegs ein:

Wer den Konflikt als Ergebnis westlicher Expansion und Einmischung sieht, der empfindet den Griff nach russischen Reserven als Fortsetzung derselben Politik mit anderen Mitteln.

Deutschland: Moralische Pose, ökonomischer Preis

Vor diesem Hintergrund wirkt die deutsche Rolle fast tragikomisch. Ein Land, dessen Wohlstand auf Industrie, Energieverfügbarkeit und Exportmärkten beruhte, hat sich dazu entschieden, die eigene Energieversorgung zu verteuern, Schlüsselindustrien durch Standortnachteile zu schwächen und nun auch noch die Stabilität des Finanzsystems mit zu riskieren.

Die Energiepartnerschaft mit Russland wurde nicht durch eine geplante Diversifikation beendet, sondern durch Sprengung von Pipelines, Embargos, Preisdeckel und politische Tabuisierung jeder Form von Entspannung. Parallel dazu trägt Deutschland eine Sanktions- und Finanzpolitik mit, bei der russische Vermögenswerte zum Garantiefonds für einen Krieg werden, dessen Eskalation man selbst mitbegünstigt hat.

Warum tut ein Staat so etwas?

Die Antwort „wertebasierte Außenpolitik“ wirkt bei näherem Hinsehen wie eine Beruhigungsformel. Wer ernsthaft „Werte“ sagen will, müsste erklären, warum deutsche Waffen gleichzeitig in Krisenregionen und Autokratien landen, warum es bei anderen Konflikten weder Sanktionen noch Vermögenssperren gibt, und warum das Leid der Menschen im Donbass acht Jahre lang kaum Berichterstattung wert war.

Die nüchterne Erklärung ist einfacher und schmerzhafter:

Deutschland handelt in einer dichten Matrix aus Bündniserwartungen, transatlantischen Netzwerken, ökonomischer Abhängigkeit und politischer Sozialisation. Wer in diesem Gefüge auf Abweichung setzt – etwa auf eine eigenständige Ostpolitik, auf Distanz zur Enteignungslinie oder auf nüchterne Realpolitik statt moralischer Rhetorik – riskiert innerelitäre Isolation.

So entsteht ein Kurs, den Epiktet wohl als Musterbeispiel fremdbestimmten Handelns analysiert hätte: ein Staat, der nicht aus eigener Vernunft handelt, sondern nach der Anerkennung eines Kreises strebt, dessen Interessen nicht identisch sind mit denen der eigenen Bevölkerung.

Was Banker, Investoren und Industrie aus diesem Szenario folgern müssen

Für Banker, Fondsmanager und Vorstände stellt sich am Ende keine abstrakte philosophische Frage, sondern eine sehr praktische: In welcher Welt wollen wir Kapital binden?

Die Lektionen sind hart:

- Staatsreserven sind nicht mehr sakrosankt.

Wenn die Kombination aus G7-Entscheid und politischer Mehrheit genügt, um Vermögen eines missliebigen Staates als Sicherheit für Kredite zu nutzen, verliert die Reservehaltung bei genau diesen Akteuren an Attraktivität. - Auslandsinvestitionen in geopolitischen Spannungszonen sind nicht nur Geschäftsrisiko, sondern politische Manövriermasse.

Russland zeigt, dass „temporäre Verwaltung“ über Nacht ganze Märkte entzieht – und der globale Westen zeigt, dass er die rechtlichen Grundlagen der Finanzarchitektur biegt, wenn der politische Wille stark genug ist. - Garantiesysteme sozialisieren Verluste – nicht nur im Inland, sondern international.

Wer in Deutschland glaubt, es handle sich bei Investitions- und Exportgarantien um abstrakte Instrumente für „die Wirtschaft“, übersieht, dass sie im Ernstfall zur direkten Belastung des Staatshaushalts werden. Das Risiko politischer Fehleinschätzungen wird von den Konten einzelner Unternehmen auf die Allgemeinheit umgebucht. - Die Standortfrage wird neu gestellt.

Wenn ein Land wie Deutschland bereit ist, seine eigene Industrie durch Energiepreise, Sanktionslogik und Bündnisgehorsam in die Defensive zu treiben, müssen langfristig orientierte Investoren überlegen, ob dies noch der stabile Anker ist, der er einmal war – oder ob man nicht gut daran tut, sich breiter aufzustellen.

Die alten Griechen hätten vermutlich einen einfachen Schluss gezogen:

Wer aus moralischer Selbstüberhöhung fremdes Eigentum antastet und gleichzeitig zulässt, dass das eigene zum Spielball fremder Reaktionen wird, der hat den Unterschied zwischen Prinzip und Pose nicht verstanden.

Deutschland ist dabei, diese Lektion auf die harte Tour zu lernen. Der Schuss ins eigene Knie ist bereits gefallen. Die Frage ist nur, ob das Land noch rechtzeitig erkennt, dass man mit einem durchschossenen Bein nicht mehr lange als Garant einer stabilen Ordnung auftreten kann – weder gegenüber seinen Bürgern, noch gegenüber den still beobachtenden Bankern, Fonds und Staaten, die längst begonnen haben, ihre eigenen Konsequenzen zu ziehen.

Quellenverzeichnis